काठमाडौं । नेपाल राष्ट्र बैंकले नेपालको वित्तीय प्रणालीलाई डिजिटल युगअनुसार रूपान्तरण गर्ने तयारीस्वरूप व्यक्ति-व्यक्तिबीच प्रत्यक्ष कर्जा लेनदेन (पीयर-टु-पीयर अर्थात् पीटुपी लेन्डिङ) प्रणालीको अध्ययन सुरु गर्ने घोषणा गरेको छ। आर्थिक वर्ष २०८३/८४ को मौद्रिक नीतिमा समेटिएको यो व्यवस्थाले भविष्यमा ऋण लिनका लागि बैंक वा वित्तीय संस्था मात्र अनिवार्य हुने परम्परागत अभ्यासमा परिवर्तन ल्याउन सक्ने अपेक्षा गरिएको छ।

मंगलबार सार्वजनिक गरिएको २५औँ मौद्रिक नीति प्रस्तुत गर्दै नेपाल राष्ट्र बैंकका गभर्नर डा. विश्वनाथ पौडेलले व्यक्तिगत क्रेडिट स्कोरिङमा आधारित पीटुपी लेन्डिङ प्रणालीको सम्भाव्यता अध्ययन गरिने जानकारी दिए। यदि यो व्यवस्था कार्यान्वयनमा आयो भने ऋण चाहने व्यक्ति र लगानी गर्न इच्छुक व्यक्ति डिजिटल प्लेटफर्ममार्फत प्रत्यक्ष रूपमा जोडिनेछन्।

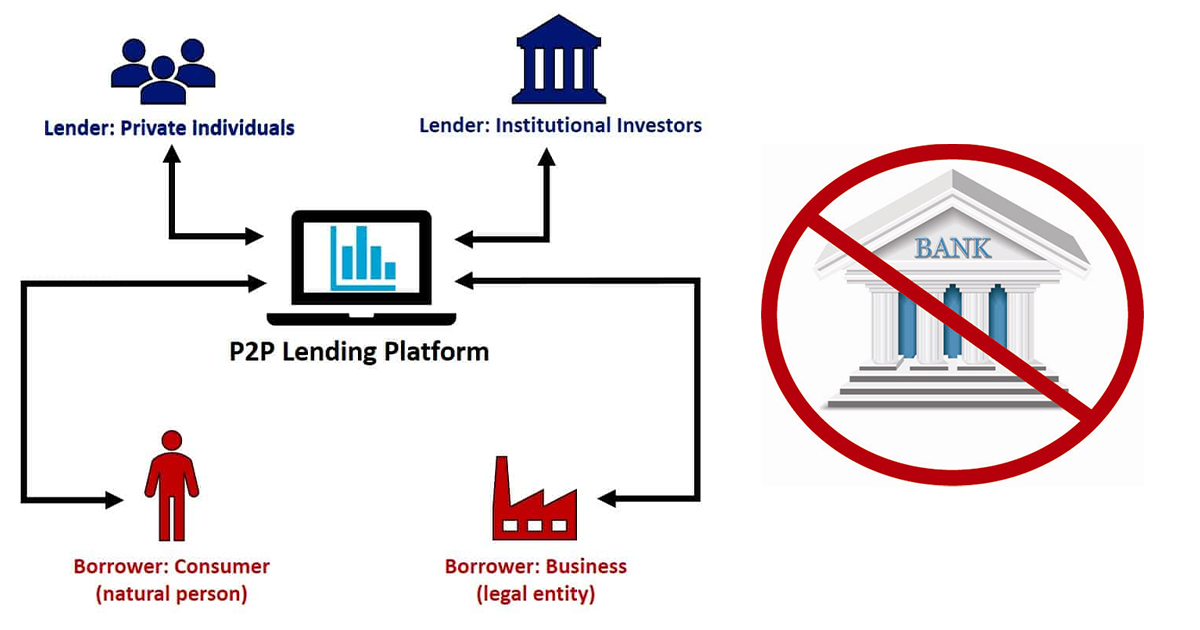

पीटुपी लेन्डिङ एउटा आधुनिक डिजिटल वित्तीय प्रणाली हो, जहाँ बैंक मध्यस्थकर्ता बन्नुपर्ने आवश्यकता पर्दैन। ऋण लिन चाहने व्यक्तिले अनलाइन प्लेटफर्ममा आवेदन दिनेछन् भने लगानीकर्ताले त्यही प्लेटफर्ममार्फत ऋणीको वित्तीय अवस्था, क्रेडिट स्कोर र जोखिमको मूल्यांकन हेरेर आफ्नो रकम लगानी गर्न सक्नेछन्। एउटै ऋणीलाई धेरै लगानीकर्ताले सानो–सानो रकम उपलब्ध गराएर आवश्यक कर्जा जुटाउन सक्ने व्यवस्था रहनेछ।

यस प्रणालीको मुख्य आधार भनेको व्यक्तिगत क्रेडिट स्कोरिङ हुनेछ। व्यक्तिको विगतको वित्तीय व्यवहार, आम्दानी, ऋण तिर्ने बानी र आर्थिक अनुशासनका आधारमा एउटा निश्चित स्कोर तयार गरिनेछ। राम्रो स्कोर भएका व्यक्तिले कम ब्याजदरमा ऋण पाउने सम्भावना रहनेछ भने कमजोर स्कोर भएका व्यक्तिलाई बढी ब्याज लाग्न सक्ने वा ऋण नै नपाउने अवस्था हुन सक्छ।

राष्ट्र बैंकका अनुसार यो प्रणालीले बैंकिङ पहुँचभन्दा बाहिर रहेका नागरिक, स्टार्टअप व्यवसाय, साना उद्यमी तथा व्यक्तिगत आवश्यकताका लागि छिटो र सहज रूपमा कर्जा उपलब्ध गराउन सहयोग पुर्याउन सक्छ। साथै, लगानीकर्ताले पनि बैंकको निक्षेपभन्दा आकर्षक प्रतिफल प्राप्त गर्ने सम्भावना रहने अपेक्षा गरिएको छ।

यद्यपि, यस प्रणालीसँग केही जोखिम पनि जोडिएका छन्। यदि ऋण लिने व्यक्तिले समयमै रकम फिर्ता नगरेमा त्यसको प्रत्यक्ष असर लगानीकर्तामाथि पर्नेछ, किनभने पीटुपी प्लेटफर्मले केवल मध्यस्थकर्ताको भूमिका निर्वाह गर्छ, ऋण फिर्ताको ग्यारेन्टी भने लिँदैन।

नेपाल राष्ट्र बैंकले करिब दुई वर्षदेखि यस्तो प्रणालीको सम्भावनाबारे अध्ययन गरिरहेको छ। तर नेपालमा अझै व्यक्तिगत क्रेडिट स्कोरिङ प्रणाली पूर्ण रूपमा विकास नभएकाले यसको कार्यान्वयन तत्काल सम्भव हुने अवस्था छैन। राष्ट्र बैंकले क्रेडिट स्कोरिङ प्रणालीको विकास, कर्जा सूचना केन्द्रको सुदृढीकरण तथा राष्ट्रिय परिचयपत्र वा स्थायी लेखा नम्बरजस्ता युनिक आइडेन्टिफायरसँग वित्तीय विवरण जोड्ने पूर्वाधार निर्माणलाई प्राथमिकता दिनुपर्ने आवश्यकता औंल्याएको छ।

विशेषज्ञहरूका अनुसार आवश्यक कानुनी, प्राविधिक र नियामकीय संरचना तयार भएपछि पीटुपी लेन्डिङ प्रणालीले नेपालको डिजिटल वित्तीय क्षेत्रमा नयाँ अध्याय सुरु गर्न सक्नेछ। यसले वित्तीय पहुँच विस्तार गर्नुका साथै कर्जा बजारमा नयाँ विकल्प सिर्जना गर्ने अपेक्षा गरिएको छ।

-1783399354.jpg)

-1783399354.jpg)